美股的水位

(来源:华福研究)

// 核心观点 //

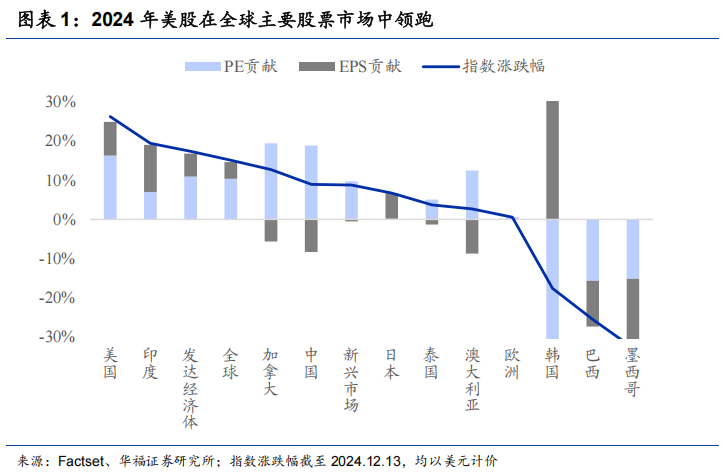

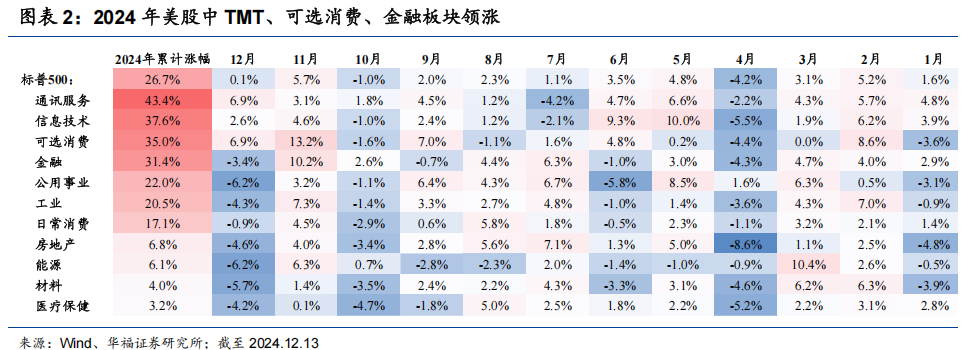

2024年美股涨幅领跑全球主要市场:(1)涨幅领跑,估值贡献超过盈利:截至12.13,美股累计涨幅达26.3%,在全球主要股票市场中领跑。按估值和盈利拆分,估值和盈利分别贡献16.3%、8.6%,估值提升的贡献大于盈利增长;(2)美股板块中,TMT+金融涨幅居前:截至12.13,标普500累计上涨26.7%,其中通讯服务(43.4%)、信息技术(37.6%)两个TMT板块领涨,可选消费(35.0%)位列第三,均较大程度受AI产业浪潮推动。受益于美国经济韧性较强+特朗普上台放松金融监管预期,金融(31.4%)跑赢大盘。

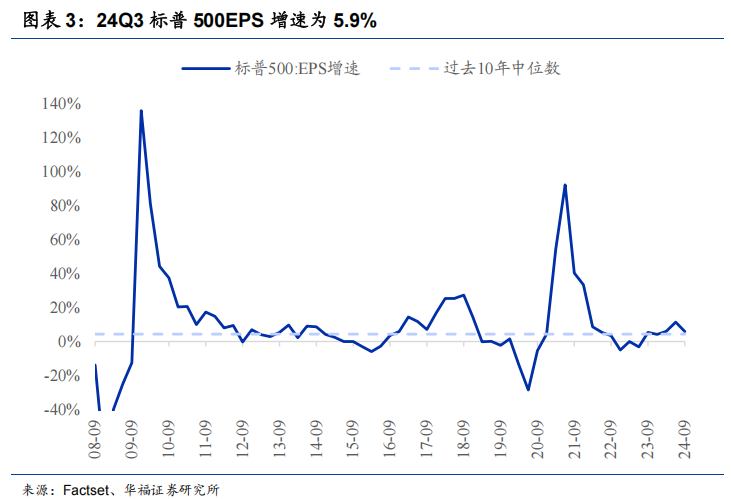

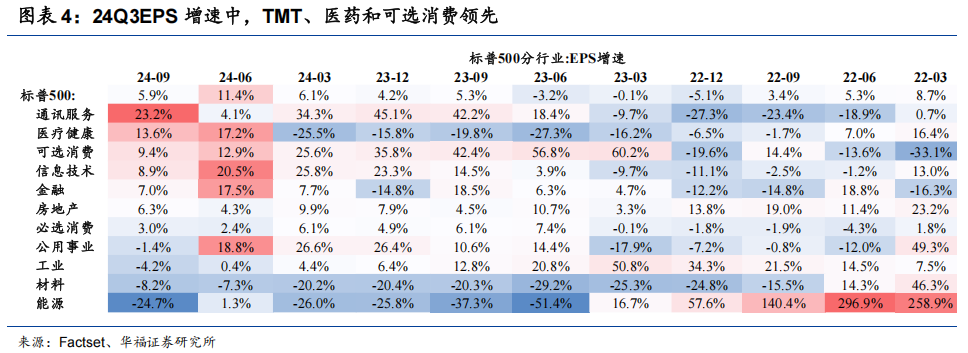

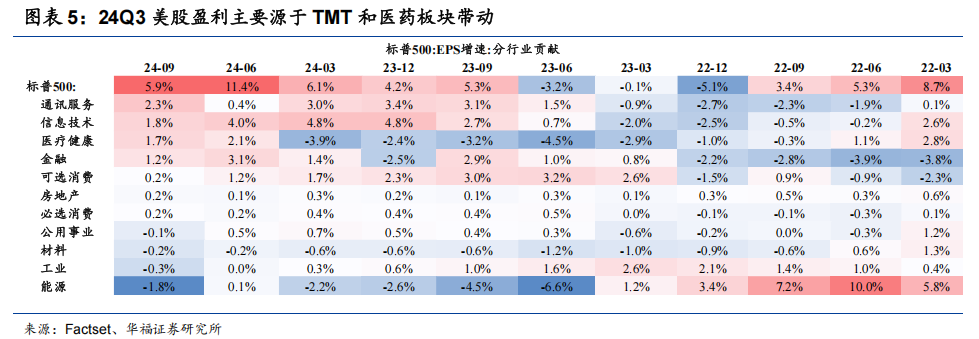

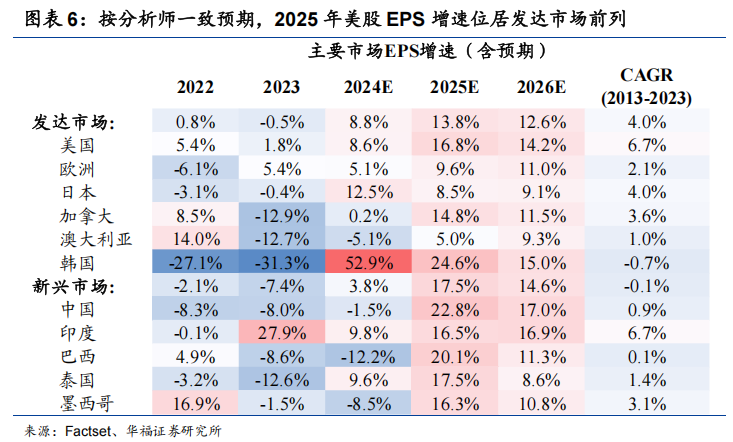

截至24Q3美股盈利仍保持稳健,且2025年盈利预期仍然领先全球主要市场:(1)24Q3盈利保持稳健:24Q3标普500EPS增速5.9%,较Q2(11.4%)明显回落。但剔除基数效应、采用两年复合计算,Q3美股盈利则继续提升(3.9%→5.6%);分行业看,TMT、医药和可选消费增速领先,能源、材料和工业相对靠后;按贡献度看,24Q3美股盈利主要靠TMT和医药贡献;(2)展望2025年,美股盈利端相对强势有望延续:根据Factset数据,2025年大部分经济体EPS增速将明显改善,其中美股由2024年的8.6%提升至16.8%,在发达市场中仅次于韩国。美股盈利强势,一方面AI产业链的高景气和半导体产业复苏,对TMT板块带来推动,另一方面美国内需不弱+美联储处于降息周期,利好消费、金融等内需板块。

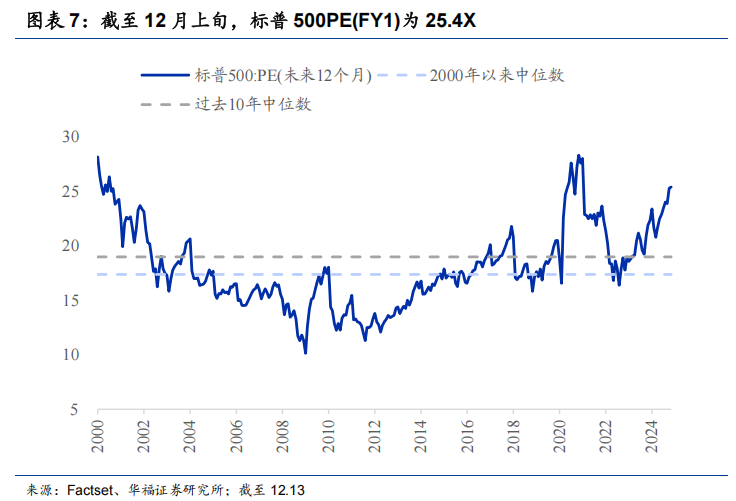

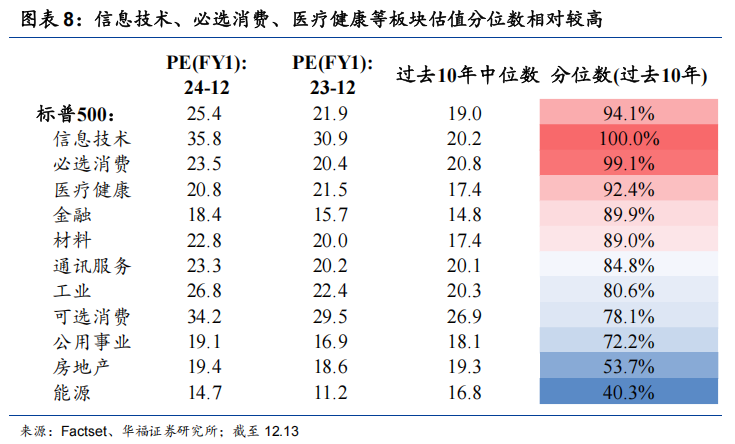

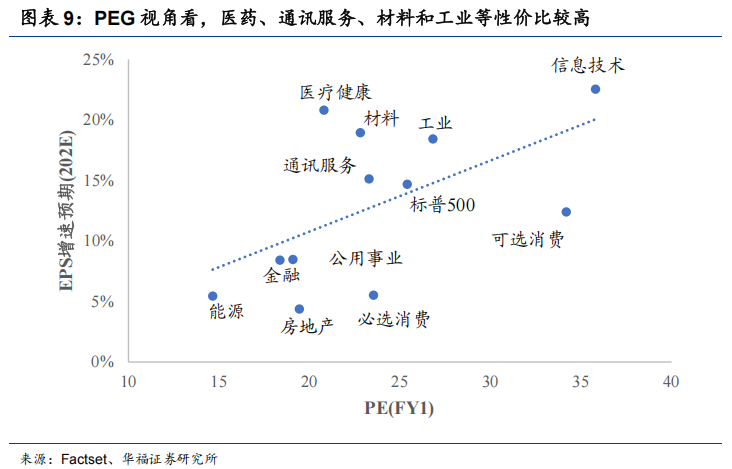

从估值视角看,美股估值处于历史相对高位,分母端压力需要关注:(1)大盘:截至12.13,标普500PE(FY1)为25.4X,高于过去10年中位数(19X),在过去10年的历史分位数为94.1%;(2)分行业:大部分行业均值超显著超过近10年中枢水平,信息技术、必选消费、和医药的估值分位数尤其偏高;(3)PEG视角:医药、通讯服务、材料和工业等板块性价比相对较高,信息技术估值仍相对偏高,内部结构再平衡的诉求较大。

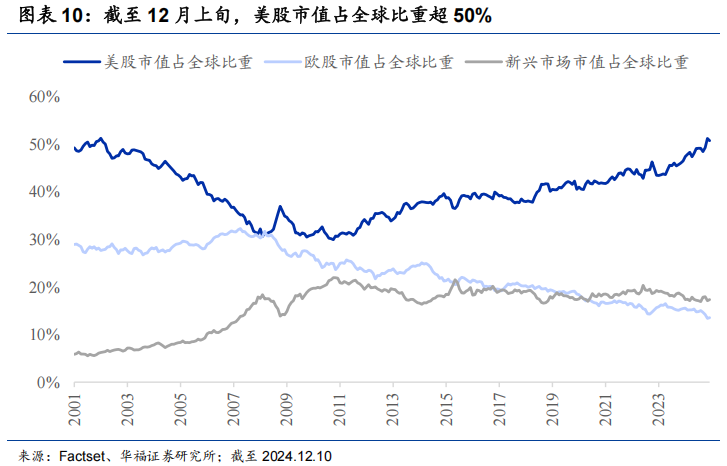

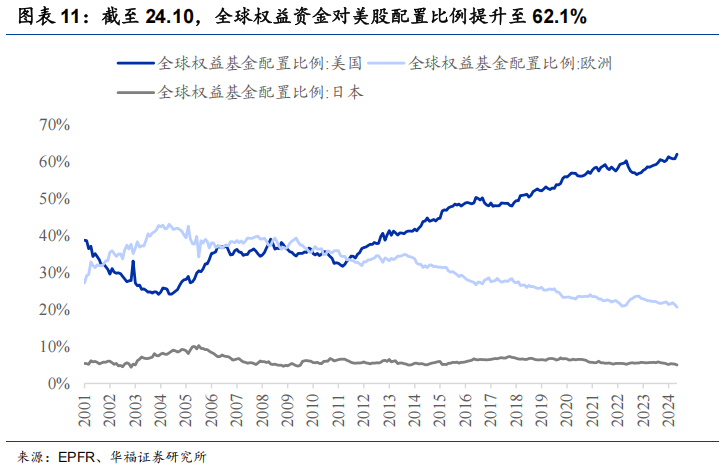

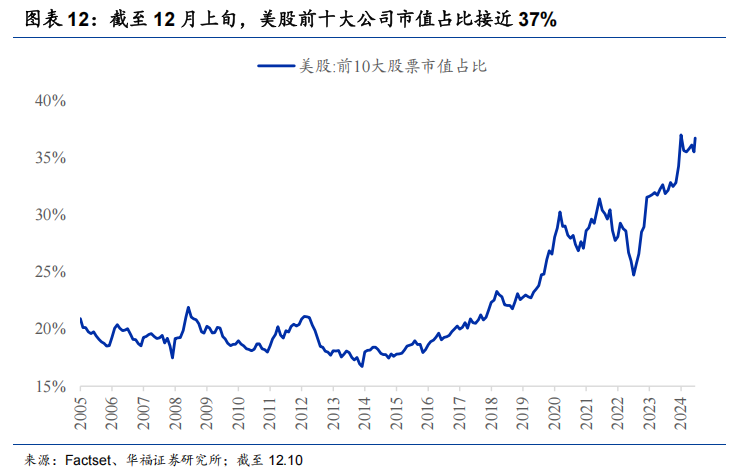

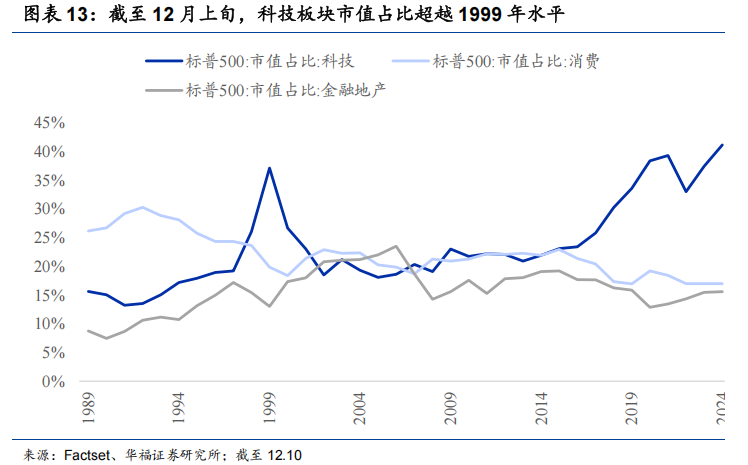

美股集中度持续提升,虹吸效应尚未见到逆转趋势:(1)全球市值占比:截至12月上旬,美股市值占全球股市市值比重升至50.8%,较2023年底提升4.3pct,接近2002.01前高(51.3%);(2)权益资金配置比例:年初以来全球权益资金持续涌入美股,对美股配置比例由2023年底59.3%提升至10月底的62.1%,创2001年有数据以来新高;(3)美股个股集中度:截至12月上旬,美股前十大公司市值占比为36.8%,略低于6月底水平(37.0%),但仍处于2005年以来的高位;(4)行业结构:科技板块市值占比达41.2%,已超越1999年科网泡沫水平。

// 报告正文 //

01

涨幅:全球领跑

开年以来美股领跑全球主要市场,估值贡献高过盈利。参照Factset的统计口径,按全部股票计算,年初以来发达经济体、新兴市场股市涨幅分别为17.4%、8.8%,发达经济体明显领先,其中美国(26.3%)一枝独秀,在全球主要股票市场中领跑。按估值和盈利拆分,2024年美股经历戴维斯双击,估值和盈利分别贡献16.3%、8.6%,估值提升的贡献大于盈利增长。

美股板块中,TMT+金融涨幅居前。截至12.13,标普500累计上涨26.7%,其中通讯服务(43.4%)、信息技术(37.6%)两个TMT板块领涨,可选消费(35.0%)位列第三,均较大程度受AI产业浪潮推动。受益于美国经济韧性较强+特朗普上台放松金融监管预期,金融(31.4%)涨幅跑赢大盘,而公用事业(22.0%)在很大程度上同样受益于AI驱动下电力需求提升。与此相应地,医疗保健(3.2%)、材料(4.0%)、能源(6.1%)表现不佳。

02

盈利:保持稳健

24Q3标普500EPS增速为5.9%,较24Q2(11.4%)边际回落。与收入相比,市场通常更关注EPS(每股盈利)。24Q3美股EPS增速略好于营收,较Q2明显回落,但仍高于过去10年中位数(4.4%)和过去5年中位数(4.9%)。需要指出的是,美股Q3EPS增速大幅回落,部分源于23Q3较Q2基数明显提升(-3.2%→5.3%),如果剔除基数效应、采用两年复合计算,24Q3美股盈利继续提升(3.9%→5.6%),反映美股盈利仍较为强劲,且在23H2以来持续改善。

分行业看,美股中TMT、医药和可选消费的24Q3EPS增速领先,能源、材料和工业相对靠后。24Q3EPS增速中,通讯服务(23.2%)位居第一,信息技术(8.9%)略有下滑,但总体看在AI驱动下TMT板块仍维持强势。医疗健康(13.6%)增速位居第二,主要受益于药品公司业绩回升。可选消费边际下滑(12.9%→9.4%)但绝对增速仍然不低,一方面受益于美国消费韧性,另一方面板块中AI相关个股同样有所贡献。与之相应地,能源板块(-24.7%)垫底,与24Q3原油在内的能源价格承压高度相关,而材料(-8.2%)、工业(-4.2%)维持弱势,与制造业景气度仍相对偏低有关。

分行业同比增速贡献看,24Q3美股盈利主要靠TMT和医药板块贡献。24Q3EPS增长5.9%,其中TMT中的通讯服务、信息技术分别贡献2.3%、1.8%,医疗健康贡献1.7%,也即23Q3美股盈利主要靠TMT和医药贡献。能源、工业和材料相对弱势,与其基本面偏差相关。

展望2025年,美股EPS预期增速在全球市场中位居前列,美股盈利端相对强势有望延续。根据Factset数据,2025年大部分经济体EPS增速将明显改善,其中美股由2024年的8.6%提升至16.8%,在发达市场中仅次于韩国。如果按三年维度看,市场对美股盈利端预期同样乐观,2025、2026或分别增长16.8%、14.2%。美股盈利的强势,一方面受益于AI产业链的高景气和半导体产业复苏,对TMT板块带来提高,另一方面美国内需仍然不弱+美联储处于降息周期,对消费、金融等内需板块带来利好。

03

估值:相对高位

估值层面,截至11月下旬,美股远期估值仍然超过去10年均值,处于历史相对高位。截至12.13,标普500PE(FY1)为25.4X,高于过去10年中位数(19X),在过去10年的历史分位数为94.1%。从分母端看,美股估值端或面临一定压力,需要时间予以消化,对此需持续关注。

分行业看,大部分行业均值超显著超过近10年中枢水平,信息技术、必选消费、和医药的估值分位数相对偏高。分行业看,标普500的11个子行业中,10个行业远期估值高于过去10年估值中位数,其中信息技术(100%)、必选消费(99.1%)、医疗健康(92.4%)等在过去10年中的估值分位数相对偏高,能源(40.3%)、房地产(53.7%)等板块分位数相对较低。

按远期估值和EPS预期的关系看,也即PEG的视角,医药、通讯服务、材料和工业等板块性价比相对较高,信息技术估值仍相对偏高,内部结构再平衡的诉求较大。从美股板块内部看,TMT板块内部信息技术估值处于历史高位,短期需警惕风险,而通讯服务估值性价比较高。另一方面,材料、工业等板块估值相对合理,受益于美国重振制造业政策,后续盈利增速或明显强于大盘,医药板块则受益于行业复苏。上述板块在美股结构再平衡过程中或明显受益。

04

集中度:持续提升

美股集中度首先体现为美股市值占全球比重持续提升,接近2002年前高。截至12月上旬,美股市值占全球股市市值比重升至50.8%,较2023年底提升4.3pct,接近2002.01前高(51.3%)。从更长的历史周期看,2011年以来美股市值占全球比重持续提升,2023年下半年以来甚至边际加速。相应地,欧股市值占比在2008年金融危机后持续下行,与美股的差距不断加大,新兴市场市值占比在2022H2以来同样边际走弱。

年初以来全球权益资金持续涌入美股,对美股配置比例处于近20年的最高水平。参照EPFR的统计口径,年初以来全球权益资金仍持续加大美股配置,其比例由去年年底的59.3%提升至10月底的62.1%,突破2022.10前高,处于2001年有数据统计以来的最高水平。从更长的历史周期看,同样从2011年开始,全球权益资金对美股配置持续提升,对欧洲配置持续下降,这一趋势到现在并未发生转变。

从美股市场自身维度看,其集中度体现为以美股七姐妹为代表的头部公司市值和涨幅贡献占比过高,对美股大盘的影响处于历史极高水平。截至12月上旬,美股前十大公司市值占比为36.8%,略低于6月底水平(37.0%),但仍处于2005年以来的高位。从长周期视角看,2014H2以来美股集中度持续提升,2022年随着美联储开启加息,头部公司下跌幅度加大,使得集中度明显下降,但2023年开始再度提升,目前处于历史相对高位。

从美股行业结构看,科技板块市值占比已超越1999年科网泡沫水平。截至12月上旬,标普500中科技板块(信息技术+通讯服务)市值占比达41.2%,超越1999年底水平(37.1%)。从长周期视角看,2015年开始,美股中科技板块市值超越消费,且占比波动提升,目前处于历史高位。

05

风险提示

AI进展不及预期;贸易摩擦加剧;数据计算存在纰漏等。

法律声明及风险提示

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。